住宅ローンの選び方

住宅ローンの返済方法

住宅ローンの返済方法は元利均等返済と元金均等返済の2種類あります。

早めにローン残高を減らしておき、先々の返済を楽にしたい方にオススメな方法は元金均等返済です。

また、返済額を一定にして必要な他の出費にも備えておきたい方にオススメな方法は元利均等返済です。

元利均等返済

元利均等返済毎回の返済額となる元金と利息の合計が、返済開始から決められた期間の終了まで均等となる利息の算出方式。毎回の返済額が一定であるため、無理の無い返済が出来るのが特徴。

その代わり最初のうちの返済額の利息の割合が高く、結果としては元金の減りが遅くなり、完済までの期間が長くなる。そのため、元金均等返済と比較すると利息総額(=返済総額)が増えるという結果になる。

元金均等返済

元金均等返済毎回の返済額が元金と均等割にした額と利息の合計となる利息の算出方式。

最初のうちの返済額は多いが、元金の減りに比例して利息分が減り返済額が減少していくのが特徴。元金が均等に減るため元利均等返済と比較すると利息総額(=返済総額)が安いという結果になっている。

メリット・デメリット

元金均等返済と元利均等返済では共にメリット、デメリットがあります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 返済方法 | 毎回の返済額(元金と利息の合計)を一定の金額とする返済方法 |

毎回の返済元金を一定の金額とする返済方法 |

| メリット | 毎回の返済額が同じ為、将来の見通しが立てやすい |

元利均等返済に比べ支払利息総額が少ない |

| デメリット | 元金均等返済に比べ支払利息総額が多い |

借入当初の元金が多い時期は、利息が多い為返済額が多い |

| オススメ | 返済額を一定にして必要な他の出費にも備えておきたい方にオススメです。 |

早めにローン残高を減らしておき、先々の返済を楽にしたい方にオススメです。 |

覚えておきたいローンの知識

住宅ローンの金利タイプには変動金利/固定金利/フラット35が存在し、現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方です。

早めにローン残高を減らしたい方には元利均等返済、返済額を一定にして必要な他の出費にも備えておきたい方は元金均等返済がオススメです。

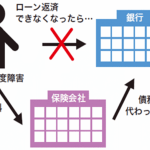

住宅ローンを借りた人が亡くなってしまったり、高度障害になった場合に、金融機関が残った住宅ローンを支払ってくれる団体信用生命保険があります。

ライフプランシミュレーションで月々の住宅ローンでかかる支払金額を明確にすることで賢い資金計画を立てることができます。

住宅ローンでよくある質問

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。住宅ローンの借入時にかかる諸費用についてご紹介しております。

ローンの事前審査には通ったのに本審査で通らないということがあります。その為に、総返済負担率が30%を超えていないか、他の返済で支払い遅延をしていないかを確認することが重要です。

借金などをすると、連帯保証人をつけなければならないこともありますが、住宅ローンにおいては、保証人ではなく保証会社の保証をつけるのが一般的です。

住宅ローンはある意味お金を借りる借金の一種なわけですから、申し込みをするには一定の条件や資格が必要になります。